Bizden Haberler

Yemek Bedelinde Gelir Vergisi-Prim ve KDV Uygulaması

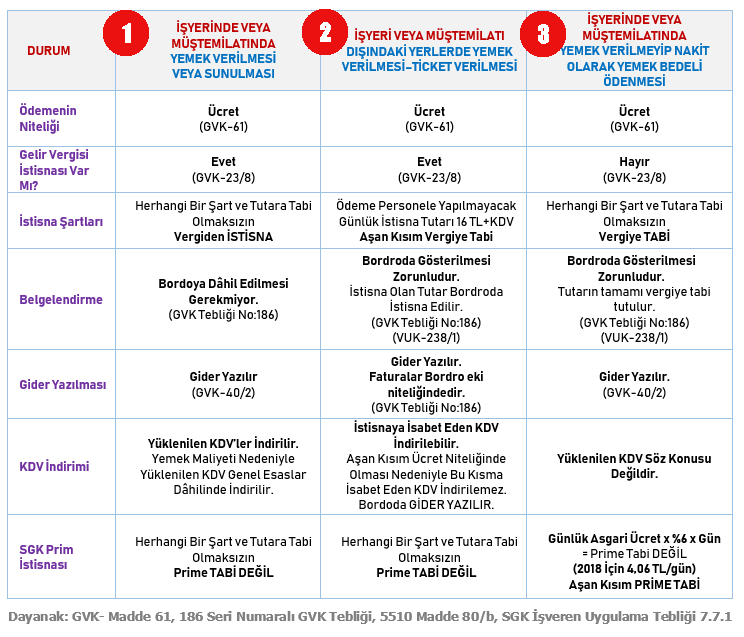

Gelir Vergisi Kanunu’nun 23. Maddesi ve 186 Seri Numaralı Gelir Vergisi Genel Tebliği ile yemek bedellerinin vergilendirilmesinde gelir vergisi istisnaları düzenlenmiştir.

5510 Sayılı SGK Kanunu Madde 80/b bendi ve İşveren Uygulama Tebliği düzenlemeleri ile de prim istisnası uygulanmaktadır.

Yemek bedellerinin vergi ve prim uygulaması ile belgelendirilmesi aşağıdaki tabloda özetlenmiştir.