Bizden Haberler

DEĞERSİZ ALACAKLARA AİT KDV’Yİ SATICI İNDİRİR – ALICI İPTAL EDER

DEĞERSİZ ALACAKLARA AİT KDV’Yİ SATICI İNDİRİR – ALICI İPTALİ EDER

29.03.2018 tarihinde yayınlanan 7104 sayılı kanun ile KDV kanununda önemli değişiklikler yapıldı. 15.02.2019 tarihinde yayınlanan 23 Seri No’lu KDV Genel Tebliği ile de değersiz alacaklara ilişkin KDV’nin KDV beyannamesinde nasıl beyan edileceği açıklandı.

Aşağıda değersiz alacaklar ile ilgili yapılan düzenleme özetlenmiş ve muhasebe kayıtları ile gösterilmiştir:

3065 Sayılı KDV Kanunu'nun Değersiz Alacaklarda KDV İndirimi İle İlgili Maddeleri:

KDV KANUNU MADDE 29 - VERGİ İNDİRİMİ

KDV KANUNU MADDE 30 - İNDİRİLEMEYECEK KDV

KDV kanununun Vergi İndirimi başlıklı 29. Maddesine eklenen 4.fıkra ile VUK-322 gereği değersiz alacak haline gelen alacaklara ilişkin daha önce hesaplanan ve beyan edilen KDV’nin alacağın zarar yazıldığı vergilendirme döneminde satıcı tarafından indirim konusu yapılmasına imkân tanındı.

Eğer söz konusu değersiz alacak daha önce karşılık ayırma yoluyla KDV dâhil olacak şekilde gider yazıldı ise gider olarak dikkate alınan kısmın KDV İndirimi yapılabilmesi için GELİR-KURUMLAR yönünden de düzeltilerek gelir olarak dikkate alınması gerekmektedir.

29. maddede yapılan bu düzenleme değersiz alacağın taraflarında satıcı taraf ile ilgili.

Değersiz alacağa konu işlemin diğer tarafı yani ALICI ise bu alacağa konu işleme ait KDV’yi daha önce indirim konusu yapmıştı. Benzer şekilde İndirilemeyen KDV ile ilgili 30. Maddeye eklenen e bendi ile ALICI’NIN DAHA ÖNCE İNDİRİM KONUSU YAPTIĞI KDV’Yİ alacağın değersiz hale geldiği dönemde İNDİRİM İPTALİ yapması gerekmektedir.

DEĞERSİZ ALACAKLARA İLİŞKİN KDV BEYANNAME ÜZERİNDE HANGİ SATIRDA GÖSTERİLECEK?

23 Seri No’lu KDV Tebliği ile yapılan düzenleme gereği:

DEĞERSİZ ALACAĞIN SATICI KDV BEYANNAMESİNDE GÖSTERİLMESİ:

“Söz konusu KDV tutarı, alacağın zarar yazıldığı tarihi kapsayan vergilendirme dönemi

- 1 No.lu KDV Beyannamesinin “İndirimler” kulakçığında “İndirimler” tablosunda 111 kod numaralı “Değersiz Hale Gelen Alacaklara İlişkin İndirilecek KDV” satırı aracılığıyla indirim konusu yapılır ve

- Değersiz hale gelen alacağa ilişkin borçlu mükellef bilgilerini içeren beyanname eki form doldurulur.”

DEĞERSİZ ALACAĞIN ALICI KDV BEYANNAMESİNDE GÖSTERİLMESİ:

Değersiz hale gelen alacaklara ilişkin hesaplanan ve beyan edilen KDV, alacağın zarar yazıldığı vergilendirme döneminde satıcı tarafından indirim konusu yapılabildiğinden mükerrer vergi indirimine yol açmayacak şekilde değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen ve daha önce indirim konusu yapılmış KDV, alacağın zarar yazıldığı vergilendirme döneminde

- 1 No.lu KDV Beyannamesinin “Matrah” kulakçığında “Diğer İşlemler” tablosunda 505 kod numaralı “VUK 322 Kapsamına Giren Borçlara Ait KDV” satırı aracılığıyla beyan edilir.

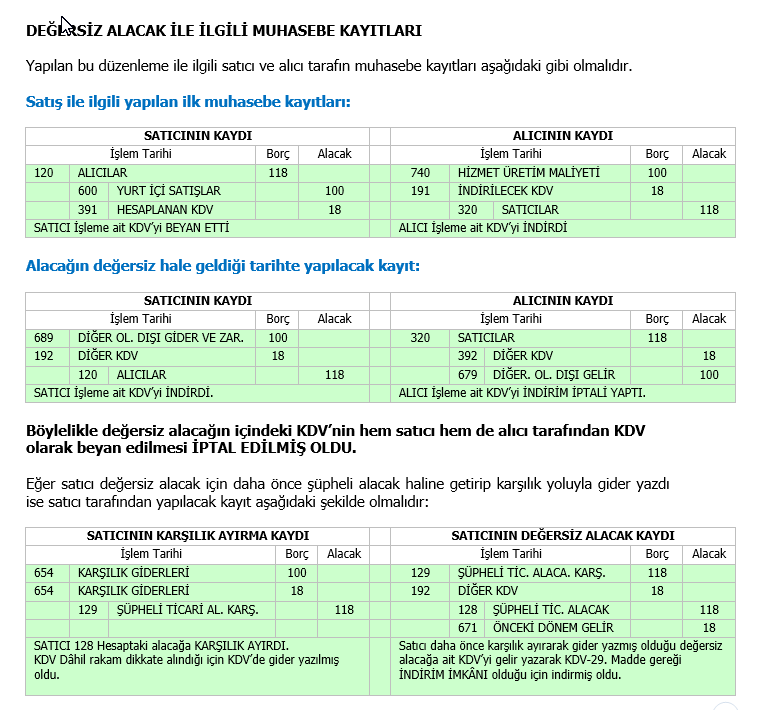

DEĞERSİZ ALACAK İLE İLGİLİ MUHASEBE KAYITLARI

Yapılan bu düzenleme ile ilgili satıcı ve alıcı tarafın muhasebe kayıtları aşağıdaki gibi olmalıdır.